配资是一种为投资者提供杠杆资金的金融服务!

21世纪经济报道记者肖夏 实习生侯朝霞

新掌门带领下的青岛啤酒,今年重新跑在了行业前头。

8月底青岛啤酒披露的半年报显示,公司上半年营收同比增长2.11%、归母净利润同比增长7.21%,销量同比增长2.3%,重新实现全面正增长,数据也创下历年同期新高。

这是2024年底姜宗祥接任青岛啤酒董事长后交出的首份半年报,一扫去年的下滑颓势。

对比同行,青岛啤酒是上半年少数营收、盈利、销量全面增长的啤酒企业之一。尤其在销量这一啤酒行业关键指标上,青岛啤酒不仅跑赢了行业平均水平(规上企业啤酒产量是同比下滑0.3%),也超出所有头部啤酒,仅次于体量较小的珠江啤酒。

尤其在高端化方面,上半年青岛啤酒的中高端产品销量同比增长超过5%,带动毛利率继续提升。

“上半年公司加速培育大单品及创新品类产品,持续推进品牌优化和产品结构提升,青岛白啤、高端生鲜1L铝瓶产品的销量保持了高速增长。”姜宗祥在9月9日举行的2025年上半年业绩说明会上回应21世纪经济报道记者提问时表示。

不过这样的表现似乎未能打动资本市场。

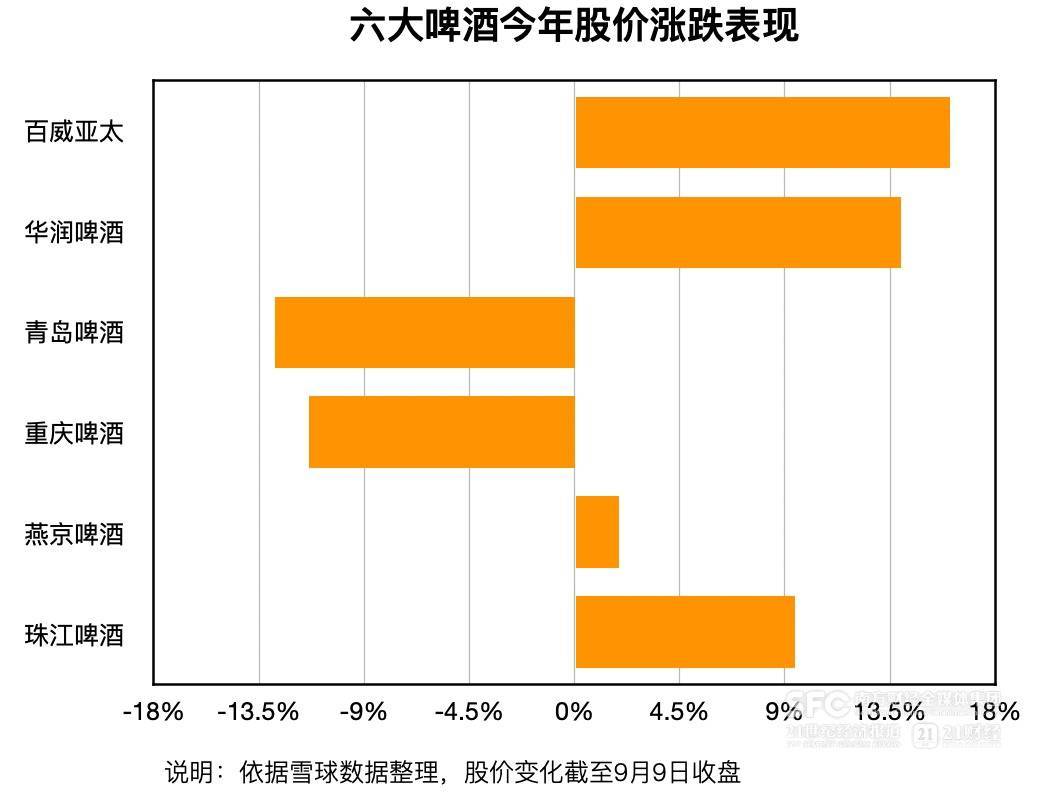

21世纪经济报道记者注意到,截至9月9日收盘,青岛啤酒今年股价下跌13%左右,领跌整个啤酒板块,落后于其他头部啤酒,也不及已经披星戴帽的区域啤酒。

青岛啤酒结束了下滑趋势。

2024年上半年,青岛啤酒营收、销量分别同比下滑7.06%、7.82%,全年营收下滑5.3%,销量下滑5.86%。这有去年啤酒旺季不旺的行业因素,也有前一年青岛啤酒同期大涨的高基数影响。

到了2025年,面对消费端依然较为低迷,青岛啤酒还是回到了增长通道。

办法依然是继续推动高端化。

上半年,青岛啤酒中高端以上产品销量199.2万千升,同比增长5.1%,占比提升至42.1%。

姜宗祥在业绩说明会上表示,公司充分发挥了青岛啤酒的品牌、品质、渠道网络等优势,积极开拓海内外市场,持续优化产品结构提升及提高运营效率,加速培育大单品及创新品类产品,持续推进品牌优化和产品结构提升。

一方面是加速发展青岛主品牌产品组合,即“1+1+1+2+N”组合(经典系列+纯生系列+白啤系列,精品原浆+水晶纯生等生鲜啤酒,奥古特等各价位段产品),通过拓展产品覆盖来拓展市场。

今年上半年,青岛啤酒主品牌销量达到271.3万千升,同比增长3.9%,其中青岛啤酒经典系、青岛白啤、高端生鲜1L铝瓶及超高端产品销量均实现了增长。

另一方面是继续推出更多创新产品,紧跟啤酒消费市场的新趋势。

今年上半年,青岛啤酒研发上市了“轻干”、樱花味白啤、浑浊IPA及全麦国潮、全麦逸品等多款特色新品,到了三季度又推出了“花开茉白”白啤,覆盖精酿、茶啤、果啤等热门品类。姜宗祥在业绩说明会上透露,未来青岛啤酒将继续在“轻干”产品的基础上推出具有零糖、低卡特点的“超干”系列产品,并会继续研发更多特色产品。

啤酒是高频快消品,需要不断营销唤醒消费者购买。今年青岛啤酒除了继续推动“青岛啤酒节”这一IP持续在全国落地,还抓住了“体育”这条主线。

先是2月与中足联签约成为中超联赛官方合作伙伴,然后7月高端品牌“奥古特”官宣成为澳网中国官方合作伙伴,多了两大赛事的加持。

这期间,从6月开始青岛啤酒还觉察到了“苏超”的热度,进入江苏市场“抢客”。青岛啤酒赞助了四城的联赛,并凭借多年的啤酒节运营经验,在南京、扬州、徐州、宿迁、南通、江阴等多地开展青岛啤酒节苏超之夜,抓住了一部分消费者。

但资本市场对青岛啤酒今年的表现并不买账。

A股的青岛啤酒年初至今跌去了近13%,港股的青岛啤酒股份年初至今跌超6%,前者领跌啤酒板块,后者也不及同在港股的头部啤酒,并且这还是在近期资本市场回暖的情况下。截至9月9日,青岛啤酒A股、H股两市市值分别在933亿元、693亿港元左右。

(21记者制图)

(21记者制图)

虽然恢复增长,上半年青岛啤酒的收入、销量依然是不如2023年同期的。

以销量为例,2023年同期青岛啤酒总销量超过500万千升,今年上半年恢复增长后,还是有30万千升的差距。在总量持续下滑、品牌间差异化不够显著的中国啤酒市场,销量直接关联着市场份额。

但青岛啤酒早已是头部啤酒。以销量看,青岛啤酒仅次于华润啤酒,在国内市场的总量增长空间有,但不多。

高端化提升盈利是另一条出路。从吨价来看,青岛啤酒目前显著落后于百威亚太、重啤嘉士伯,稍领先珠江啤酒,明显好于华润啤酒、燕京啤酒。不过后两者也在大力追赶,分别凭借喜力、燕京U8放量带动产品结构升级。

在不同区域市场,青岛啤酒上半年有得有失。

上半年,青岛啤酒在山东大本营的收入小幅增长1.53%,在第二大市场华北地区收入同比增长2.18%,华东市场同比增长7.44%,这三地贡献了青岛啤酒九成以上的收入。

正如董事长姜宗祥回应21世纪经济报道记者提问时所说,公司上半年推动区域市场连片开发,在三大战略带市场实现了比较均衡的增长。青岛啤酒的三大战略带分别是指沿黄、沿海、沿江战略带。

但在华南地区、东南地区,上半年青岛啤酒收入出现下滑,分别同比减少0.42%和0.5%。华南是青岛啤酒的第三大市场,近两年竞争愈发激烈,珠江、嘉士伯、华润、燕京纷纷加码投入。而东南市场则是百威、燕京的主场。

和同行一样,青岛啤酒今年也在积极拥抱即时零售渠道,向新渠道要增量。

今年青岛啤酒与美团闪购、饿了么、抖音小时达等合作,升级“即买即达即饮”消费,这一业务已经覆盖至少三十多座城市、上千家线下门店;与京东超市合作推出联名产品,线上布局。

姜宗祥在业绩说明会上提到,上半年青岛啤酒在线上渠道持续深化运营传统平台,聚焦发力新渠道,即时零售业务强化闪电仓、酒专营等新业态布局开发,交易额连续5年高速增长。

在美团闪购,上半年青岛啤酒的销量同比大涨近60%,主要是青岛白啤、奥古特、青岛原浆、青岛纯生等中高端产品增长带动。

青岛啤酒同样也在大力布局非啤酒业务,通过拓展品类应对啤酒总量下行趋势。

今年3月,青啤集团按照青岛市国资委的战略部署,接过了青岛饮料集团100%的股权。青岛饮料集团旗下有崂山矿泉水、崂山白花蛇草水、崂山可乐、青岛葡萄酒等产品。在此之前,青啤集团已经拥有了青啤优活饮用水业务。这是青啤集团2020年从雀巢手中收购的业务。

很快在今年7月、8月,张艺兴、任嘉伦先后官宣成为青啤优活品牌、崂山品牌的代言人,青啤显然加大了对非啤酒业务的营销投入。

这些业务尚未注入青岛啤酒上市公司。不过青岛啤酒财务总监侯秋燕在今年5月的年度业绩说明会上曾回应投资者,未来不排除在适当时机对优质资产进行整合配置。

先行一步的收购动作是黄酒,然而进展不顺。

今年5月,青岛啤酒上市公司与新华锦集团、鲁锦集团、山东即墨黄酒厂签署股权转让协议,决定以6.65亿元收购即墨黄酒100%股权。即墨黄酒是北方黄酒代表,“即墨老酒”入选了中华老字号。

但这一收购进展却被交易对手方的问题“绊住了”。截至8月26日青岛啤酒半年报上载日期,相关收购并未完成交割。在9日的业绩说明会上,青岛啤酒管理层也并未回应即墨黄酒的收购进展。

新华锦最近陷入了占用资金困局。新华锦8月26日公告,青岛证监局要求控股方新华锦集团及其关联方归还其占用的公司资金4.06亿元,如逾期未还或面临退市风险。

为解决此事,新华锦集团、鲁锦集团已经将享有的对青岛啤酒的6.65亿元应收账款质押给了新华锦,后者享有这笔应收账款的优先受偿权。

“新华锦集团正在就山东即墨黄酒厂有限公司股权交割事项与青岛啤酒股份有限公司进行积极沟通。”新华锦在9月9日傍晚的公告中表示。

更多内容请下载21财经APP

启泰网提示:文章来自网络,不代表本站观点。