配资是一种为投资者提供杠杆资金的金融服务!

智通财经APP获悉,广发证券发布研报称,“固收+”是市场重要的增量资金。6月下旬以来,资金的“四个蓄水池”发生变化并推动牛市。市场的存款搬家目前处于风险偏好跃升的第一步,从纯固收往少量含权(固收+)迁移,而纯权益目前还不明显。当前“固收+”的仓位偏低,未来潜在“推仓位+净申购”有望为市场贡献增量资金。测算:权益仓位抬升可能带来数百亿的增量,如果“固收+”持股市值回到21年高点,还有1600+亿的空间。

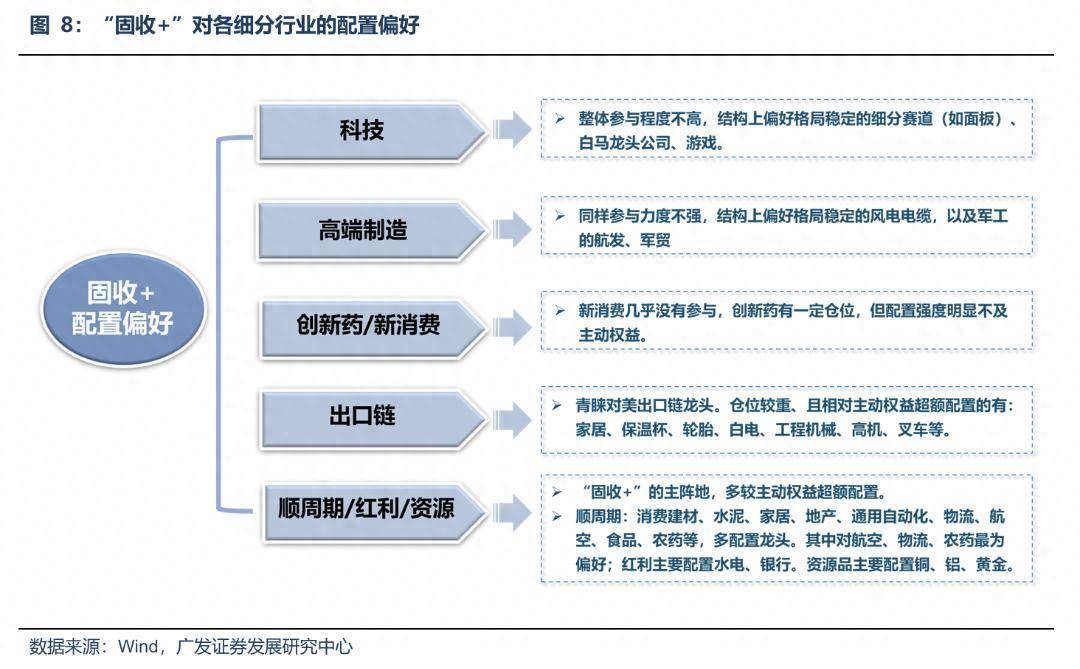

顺周期、红利、资源品:“固收+”的主阵地,多较主动权益超额配置。三者共同特征是可以进行偏自上而下的交易,前两者是宏观定价,后者是宏观驱动的大宗定价。对于顺周期,“固收+”多配置各行业的白马龙头,行业如消费建材、水泥、地产、通用自动化、物流、航空、食品、农药等。其中对航空、物流、农药最为偏好;对于红利,主要配置水电、银行。对于资源品,主要配置铜、铝、黄金。

广发证券主要观点如下:

“固收+”是市场重要的增量资金。6月下旬以来,资金的“四个蓄水池”发生变化并推动牛市。市场的存款搬家目前处于风险偏好跃升的第一步,从纯固收往少量含权(固收+)迁移,而纯权益目前还不明显。当前“固收+”的仓位偏低,未来潜在“推仓位+净申购”有望为市场贡献增量资金。测算:权益仓位抬升可能带来数百亿的增量,如果“固收+”持股市值回到21年高点,还有1600+亿的空间。

“固收+”的审美:偏好怎样的行业与公司?以主动权益基金为“Benchmark”,通过观测“固收+”仓位相对主动权益的高低,再结合其绝对仓位,来推测其行业偏好与选股审美。结论来看:“固收+”偏好自上而下的投资框架,审美有四个关键词:【宏观定价】、【外需】、【格局稳定】、【白马龙头】。对自下而上为主的新兴产业的参与程度不高。

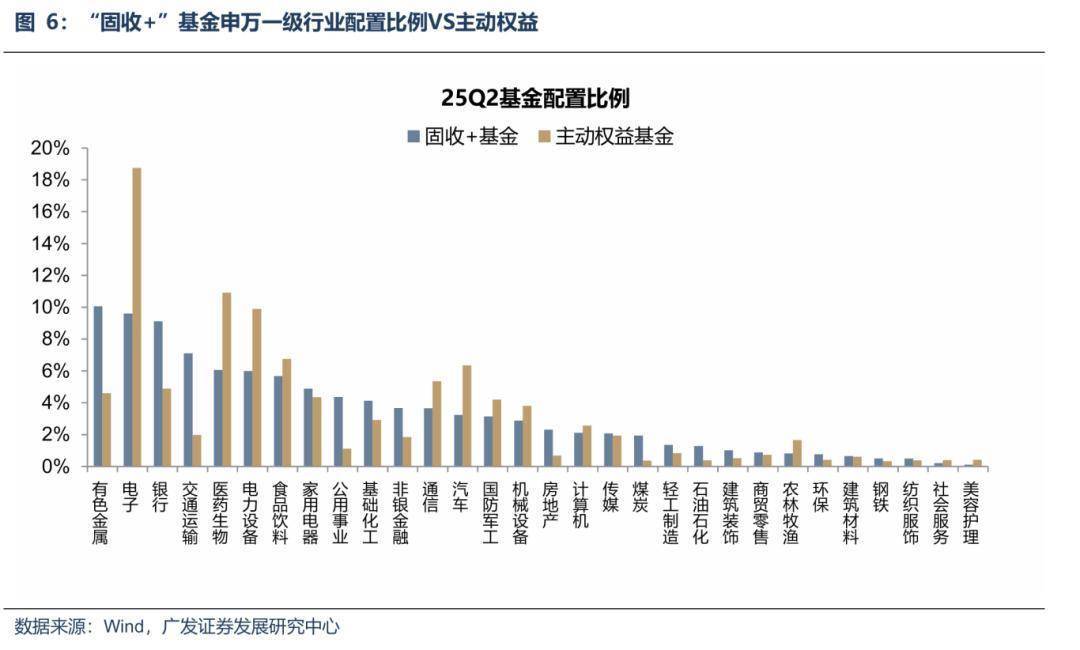

申万一级行业:“固收+”前五大重仓为有色、电子、银行、交运、医药。相对主动权益超配的前五大行业为有色、交运、银行、公用、非银。

科技:整体参与程度不高,结构上偏好格局稳定的细分赛道(如面板)、白马龙头公司、游戏。对于AI,“固收+”对全产业链的配置力度明显不及主动权益。对于其他科技资产,“固收+”资金愿意较主动权益超额上仓位的主要是三类:一是格局稳定的赛道,如面板;二是各行业的大白马龙头,如圣邦股份、三环集团、顺络电子、中兴通讯等;三是游戏。

高端制造(新能源、军工、汽车): 同样参与力度不强,结构上偏好格局稳定的风电电缆,以及军工的航发、军贸。

创新药、新消费:新消费几乎没有参与,创新药有一定仓位,但配置强度明显不及主动权益。

出口链:青睐对美出口链龙头。前述三类赛道主要是自下而上逻辑为主。至出口产业链,开始逐渐有了自上而下的色彩,尤其是对美,“固收+”的配置偏好也开始显现。仓位较重、且相对主动权益超额配置的有:家居、保温杯、轮胎、白电、工程机械、叉车、高机等。

顺周期、红利、资源品:“固收+”的主阵地,多较主动权益超额配置。三者共同特征是可以进行偏自上而下的交易,前两者是宏观定价,后者是宏观驱动的大宗定价。对于顺周期,“固收+”多配置各行业的白马龙头,行业如消费建材、水泥、地产、通用自动化、物流、航空、食品、农药等。其中对航空、物流、农药最为偏好;对于红利,主要配置水电、银行。对于资源品,主要配置铜、铝、黄金。

风险提示:基金季报仅披露十大重仓股;固收+基金股票仓位不稳定等。

启泰网提示:文章来自网络,不代表本站观点。